Las tasas siguen presionando el crédito B2B en México. Y tu cartera vencida lo está pagando — aunque todavía no lo veas.

El costo del crédito en México sigue siendo alto. Aunque Banxico recortó su tasa de referencia a 6.75% en abril de 2026 —después de doce reducciones consecutivas desde 2024— la inflación general se mantiene en 4.63%, muy por encima del objetivo del 3%. Eso significa una cosa concreta para quien vende a crédito a otras empresas: el entorno financiero de sus clientes sigue siendo difícil, y esa dificultad llega eventualmente a su cartera.

No de golpe. Con retraso. Y ahí está precisamente el peligro.

Por qué el costo del crédito sigue siendo un problema para tu cartera vencida aunque las tasas bajen.

La tasa de Banxico es la referencia del sistema, pero no es lo que pagan las empresas medianas en México por sus líneas de crédito bancarias. El costo efectivo del crédito —sumando comisiones, seguros, y el diferencial que cobra cada banco sobre la tasa base— se mantiene entre el 15% y el 25% anual para la mayoría de las PyMEs. Eso no cambia de un trimestre a otro aunque Banxico recorte 25 puntos base.

Y mientras la inflación subyacente permanezca por encima del 4%, los márgenes reales de las empresas que operan con crédito se siguen comprimiendo. Venden al mismo precio, pero sus insumos cuestan más, su crédito cuesta más, y el margen disponible para absorber imprevistos —como un cliente que no paga— se reduce.

Esa compresión de márgenes no aparece en el balance de tu cliente inmediatamente. Aparece primero en cómo gestiona sus pagos. Y la forma en que la gestiona es predecible: prioriza los compromisos con consecuencias inmediatas y visibles —nómina, proveedores con poder de cortar suministro, créditos con garantías reales— y difiere los que puede esperar un ciclo más.

¿Quién está en ese segundo grupo? Con frecuencia, tú. Gestionar el riesgo en ventas a crédito desde el primer contacto con cada cliente es la única forma de no operar a ciegas.

“Una empresa puede deteriorarse financieramente en semanas si pierde liquidez o enfrenta presión sostenida en sus costos. Ese deterioro rara vez es visible para sus proveedores hasta que deja de pagar.”

Conoce cómo funciona la verificación de empresas en México para detectar señales de riesgo antes de que se conviertan en cartera vencida.

El rezago que convierte un problema de tu cliente en un problema tuyo.

Lo que hace particularmente costoso este escenario no es el impago en sí —es el tiempo que tarda en hacerse visible.

Un cliente que empieza a tener presión financiera en enero puede seguir pagando con cierto retraso hasta marzo. Para mayo, el saldo vencido ya es significativo. Pero el proveedor solo lo detecta cuando el área de cobranza empieza a hacer llamadas —cuando la situación ya lleva meses desarrollándose en silencio.

Durante ese tiempo, es probable que ese mismo cliente haya recibido más pedidos, más crédito y más confianza basada en un historial que ya no refleja su situación actual. El proveedor siguió operando con normalidad porque no había señales visibles de alerta. Y las señales no visibles son exactamente las que no se monitorearon.

Este patrón no es excepcional en el mercado mexicano. Es estructural. Se repite en cada ciclo de presión financiera —ya sea por tasas altas, por inflación persistente, o por desaceleración económica— con mayor o menor intensidad dependiendo del sector y del tamaño de los clientes.

Si tu empresa opera con plazos de 30 a 90 días, aprender a reducir la cartera vencida empresarial sin frenar ventas puede ser la diferencia entre crecer o descapitalizarte.

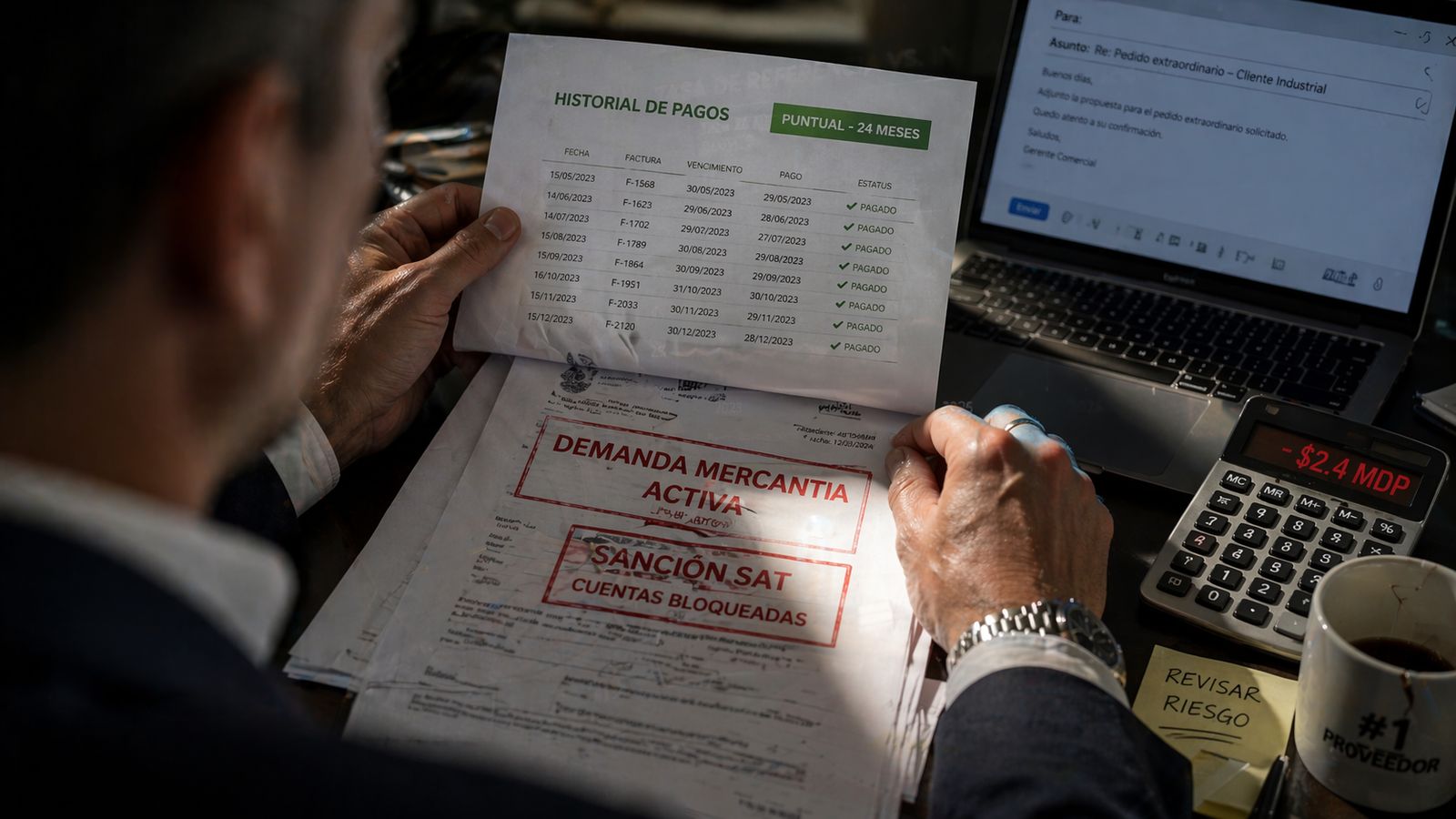

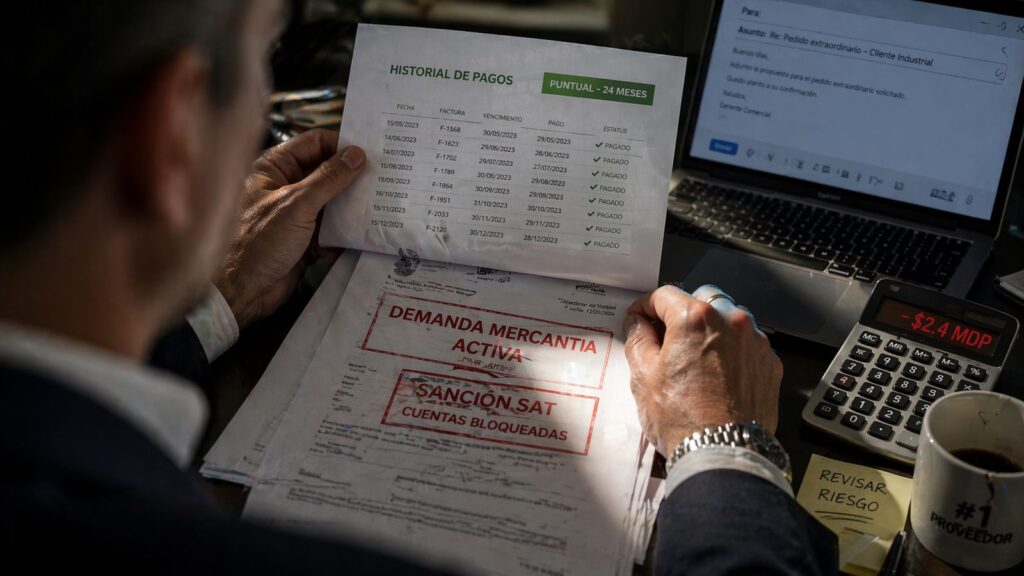

Lo que el historial de pagos no te dice sobre el estado actual de tu cliente.

El historial de pagos es una herramienta útil pero estructuralmente limitada: te dice lo que pasó. No te dice lo que está pasando ahora mismo en la situación fiscal, legal o financiera de cada cliente.

Un cliente que pagó puntualmente durante dos años puede estar enfrentando hoy una sanción del SAT que bloquea sus operaciones bancarias. O una demanda mercantil activa en otro estado que no apareció en ningún reporte parcial. O un cambio de representante legal que alteró su capacidad de tomar decisiones de pago. Ninguna de esas situaciones aparece en el historial de pagos. Aparecen en registros públicos que rara vez se consultan de forma sistemática.

La cartera vencida no llega de golpe. Llega por acumulación de decisiones tomadas con información incompleta sobre la situación real de cada cliente —en el momento en que esa información todavía podía cambiar algo.

Monitorear no es desconfiar. Es operar con la misma estructura que tu banco usa contigo.

Existe un malentendido común en el crédito B2B: que revisar el perfil de un cliente activo es una señal de desconfianza o de relación deteriorada. No lo es.

Tu banco revisa tu situación crediticia de forma periódica y automática. No porque desconfíe de ti —sino porque administrar riesgo es parte de su operación básica. Un proveedor que monitorea su cartera activa está haciendo exactamente lo mismo: administrando su propio riesgo con la misma diligencia que aplicaría a cualquier otro activo del negocio.

La diferencia entre una empresa que detecta un problema de cartera a tiempo y una que lo detecta cuando el daño ya es irreversible no está en el tipo de clientes que tiene. Está en si tiene o no un sistema que le avisa cuando algo cambia en el perfil de sus clientes —antes de que ese cambio se traduzca en un impago.

Lo que el entorno de 2026 cambia en la ecuación del crédito B2B.

Las tasas de interés en México llevan un ciclo de descenso desde 2024. Pero la inflación persistente, la desaceleración industrial —las manufacturas cerraron 2025 con su segundo año consecutivo de contracción— y la incertidumbre arancelaria mantienen la presión financiera sobre las empresas medianas que son los clientes de tu cartera.

En ese contexto, las empresas que más van a sufrir en cartera en 2026 no son las que tienen peores clientes. Son las que tienen menos información actualizada sobre el estado real de esos clientes. Las que dependen del historial de pagos como única señal de alerta.

El entorno no elimina el crédito B2B como herramienta de crecimiento. Lo hace más exigente. Exige más información antes de la decisión, más visibilidad sobre lo que está pasando hoy en la cartera activa, y más capacidad de reacción cuando algo cambia.

La cartera vencida no se gestiona con prudencia ni con contratos bien redactados. Se gestiona con información verificada y actualizada —antes del impago, no después.

¿Cómo está tu cartera hoy?

Si la cartera vencida y las tasas de interés 2026 están presionando tu flujo de caja, CrediBusiness te da visibilidad en tiempo real sobre la salud financiera, fiscal y legal de cada cliente — antes de que el problema aparezca en tu estado de cuenta.