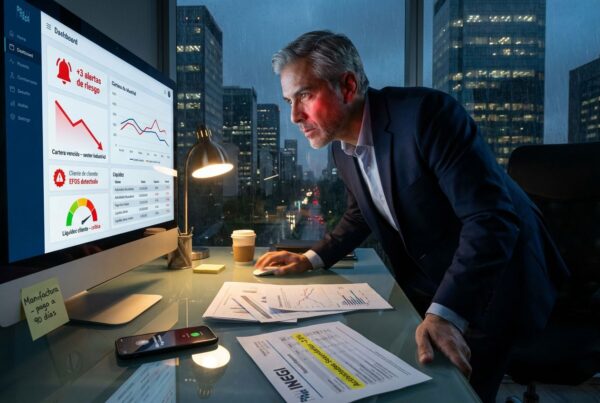

Un cliente pide línea de crédito, la orden de compra es atractiva y el equipo comercial quiere cerrar hoy. Ahí es donde el historial crediticio empresarial deja de ser un trámite y se convierte en un filtro de supervivencia. Si vendes a crédito en México, no estás evaluando solo una factura futura. Estás decidiendo si tu flujo de efectivo seguirá sano o si vas a financiar a un mal pagador con tus propios márgenes.

Qué es el historial crediticio empresarial y por qué pesa tanto

El historial crediticio empresarial es el registro de comportamiento financiero, comercial y, en muchos casos, legal de una empresa frente a sus obligaciones. Habla de cómo paga, con qué consistencia opera, qué señales de riesgo acumula y qué tan confiable resulta como contraparte comercial.

El problema es que muchos directores comerciales todavía lo reducen a una consulta aislada o a una referencia bancaria. Eso ya no alcanza. En crédito B2B, una decisión sólida exige contexto: experiencia de pago, estructura legal, señales fiscales, reputación comercial y cambios de riesgo en tiempo real.

Una empresa puede verse impecable en una reunión y seguir siendo una mala apuesta. Puede tener ventas altas, oficinas formales y una urgencia convincente. Pero si arrastra incumplimientos, alertas fiscales o patrones de pago deteriorados, ese cliente puede convertirse en cartera vencida en cuestión de semanas.

Lo que realmente revela un historial crediticio empresarial

No se trata solo de saber si una empresa “paga o no paga”. Un buen análisis muestra la probabilidad de cobro, la estabilidad operativa y el nivel de exposición que asumirías al abrirle crédito.

Primero, revela disciplina de pago. No es igual una empresa que paga con pequeños retrasos recurrentes a una que liquida conforme a plazo. Ambos casos pueden parecer aceptables si solo miras una foto superficial, pero el patrón cambia por completo tu riesgo.

Segundo, expone consistencia financiera. Cuando una compañía empieza a tensar caja, el deterioro suele aparecer antes en su comportamiento comercial que en sus estados financieros presentados meses después. Por eso el historial sirve como radar temprano.

Tercero, aporta contexto legal y fiscal. En México, ignorar señales vinculadas con listas negras, operaciones cuestionadas o sanciones es abrir la puerta a problemas mayores. El crédito mal otorgado no solo pega en cobranza. También puede impactar la relación comercial, la trazabilidad documental y la seguridad jurídica de la operación.

Cuarto, deja ver reputación entre empresas. En B2B, muchas pérdidas no ocurren porque faltó intención de vender, sino porque sobró confianza y faltó validación cruzada. La reputación comercial verificada reduce ese margen de error.

El error más caro: evaluar al cliente solo al inicio

Uno de los fallos más comunes en áreas comerciales y financieras es revisar al cliente una sola vez, al momento del alta, y asumir que esa fotografía seguirá vigente. No funciona así.

El riesgo cambia. Una empresa puede pasar de estable a crítica por presiones fiscales, cambios societarios, deterioro de pago o eventos legales que no estaban presentes cuando se aprobó la línea. Si tu proceso depende de revisiones manuales y esporádicas, siempre llegarás tarde.

En crédito comercial, llegar tarde significa entregar mercancía cuando la capacidad de pago ya se rompió. También significa mantener condiciones abiertas a clientes que ya no deberían operar con los mismos límites o plazos.

Por eso el historial crediticio empresarial no debe verse como un documento estático, sino como una fuente viva para decidir, ajustar y monitorear.

Qué señales deben prender alarmas antes de vender a crédito

No todas las alertas pesan igual. Algunas solo ameritan vigilancia. Otras exigen frenar la operación de inmediato. La diferencia está en combinar señales, no en reaccionar a una sola variable.

Los atrasos recurrentes son una señal clara, aunque no siempre definitiva. Si vienen acompañados de cambios legales, presión fiscal o falta de trazabilidad documental, el nivel de exposición sube con rapidez. También debes observar inconsistencias entre lo que la empresa declara y lo que su comportamiento refleja.

Otro foco rojo es la opacidad. Cuando un prospecto evita compartir información básica, cambia de razón social con frecuencia o presenta estructuras poco claras, no estás frente a una simple fricción administrativa. Estás frente a un riesgo de cobranza y posible riesgo jurídico.

En México, además, hay señales que muchos equipos siguen subestimando: estatus fiscales sensibles, presencia en listas de observación y antecedentes que no aparecen en consultas tradicionales. Un director comercial que no incorpora estos datos está vendiendo con visión parcial. Y la visión parcial sale cara.

Cómo usar el historial crediticio empresarial para vender más, no menos

Existe un mito peligroso: que evaluar mejor frena las ventas. En realidad, las ventas se frenan cuando el proceso de análisis es lento, manual y confuso. Evaluar bien no bloquea crecimiento. Lo acelera, siempre que el flujo sea ágil.

La función real del historial crediticio empresarial es separar oportunidades sanas de operaciones que consumen margen, tiempo de cobranza y capital de trabajo. Esa claridad permite aprobar más rápido a quien sí merece crédito y poner límites precisos a quien requiere condiciones especiales.

No todos los clientes deben recibir el mismo plazo, el mismo monto ni el mismo seguimiento. Ahí está el punto. Un historial fuerte puede justificar una línea más amplia y una experiencia comercial más fluida. Un perfil intermedio puede operar con topes controlados, garantías o revisiones más frecuentes. Un perfil crítico simplemente no debería entrar.

Eso no es vender menos. Es asignar crédito con inteligencia para proteger liquidez y sostener crecimiento.

Del análisis manual al control continuo

Si tu equipo todavía revisa expedientes por correo, pide documentos dispersos y depende de llamadas para validar referencias, el problema no es solo operativo. Es estratégico. Cada minuto perdido retrasa cierres y cada dato no verificado aumenta el riesgo de impago.

El estándar actual es otro: verificar, evaluar y monitorear en un solo flujo. Eso implica acceder a datos empresariales confiables, detectar cambios relevantes en tiempo real y convertir información compleja en decisiones accionables para ventas, finanzas y riesgo.

Cuando el proceso está centralizado, el director comercial deja de pelear entre velocidad y seguridad. Puede responder en segundos, con criterios claros y sin exponer la cartera. El CFO, por su parte, gana visibilidad para ajustar políticas antes de que la morosidad escale.

Ese cambio importa porque la cartera vencida no suele explotar de un día a otro. Se acumula en pequeñas decisiones mal documentadas, aprobaciones sin contexto y seguimientos tardíos.

Qué debería incluir una evaluación seria

Una evaluación útil no se limita a un score aislado. El score orienta, pero no sustituye el análisis completo. Para tomar una decisión firme, necesitas integrar comportamiento comercial, validación empresarial, señales legales, monitoreo fiscal y consistencia operativa.

También necesitas velocidad. Un dato correcto que llega tarde ya perdió buena parte de su valor. En operaciones B2B, la ventana para decidir puede ser corta, sobre todo cuando el equipo comercial compite por cerrar primero.

Por eso las mejores decisiones no salen de revisar más papeles, sino de usar mejor la información. En un entorno donde el riesgo cambia rápido, tener datos exclusivos, historial desde años anteriores y alertas preventivas marca una diferencia directa en cobranza y crecimiento.

Plataformas como CrediBusiness llevan esa lógica a un nivel ejecutivo: evaluación en segundos, monitoreo preventivo y contexto fiscal, legal y comercial que no aparece en fuentes tradicionales. Para una empresa que vende a crédito en México, eso no es un extra. Es control operativo.

Historial crediticio empresarial en México: el contexto no es opcional

Vender a crédito en México exige leer el entorno completo. No basta con saber si la empresa existe o si tiene actividad reciente. Hay que entender si esa contraparte representa un riesgo real para tu flujo, tu operación y tu seguridad jurídica.

Aquí, el historial crediticio empresarial debe combinarse con señales que muchos proveedores de información ni siquiera integran bien. El monitoreo preventivo de cambios fiscales, la detección de alertas relacionadas con disposiciones como el Art. 74 CFF y la visibilidad sobre listas negras empresariales son capas de análisis que cambian una decisión de crédito por completo.

Esto es especialmente relevante para empresas de EE. UU. y Latinoamérica que venden al mercado mexicano. Si evalúan con criterios importados, sin incorporar el contexto regulatorio y comercial local, quedan expuestas a riesgos que no están viendo. Y lo que no se ve, normalmente se cobra tarde o no se cobra.

La decisión correcta no es adivinar mejor

Los mejores equipos de crédito y ventas no confían en intuición, urgencia comercial ni relaciones personales. Confían en señales verificadas, monitoreo continuo y reglas claras. Esa disciplina es la que protege márgenes cuando el mercado aprieta.

El historial crediticio empresarial bien usado no sirve para llenar expedientes. Sirve para decidir con control, acelerar aprobaciones sanas y cerrar la puerta a clientes que comprometen la liquidez. Si tu empresa quiere crecer vendiendo a crédito, la pregunta no es si debes revisar el riesgo. La pregunta es cuánto te está costando no verlo a tiempo.

📷 Imagen de portada libre de derechos de autor. Fuente: Pexels.com. Disponible bajo la Licencia Pexels — uso gratuito sin restricciones comerciales.