El buró de crédito para empresas es la fuente histórica regulada del comportamiento de pago, mientras que CrediBusiness es la plataforma SaaS que transforma esa información en decisiones de riesgo B2B para PYMEs y empresas en México. Usar ambos de forma estratégica puede ayudarte a vender más a crédito sin disparar la cartera vBuró de Crédito para empresas vs CrediBusiness: cuál te conviene en México

El buró de crédito para empresas es la fuente histórica regulada del comportamiento de pago, mientras que CrediBusiness es la plataforma SaaS que transforma esa información en decisiones de riesgo B2B para PYMEs y empresas en México. Usar ambos de forma estratégica puede ayudarte a vender más a crédito sin disparar la cartera vencida.credibusiness+2

Contenido

Para quién es este artículo

Este contenido está pensado para dueños, directores financieros y responsables de crédito y cobranza en PYMEs y empresas B2B que venden a plazo en México. Si ya usas el buró de crédito empresarial o estás considerando hacerlo y quieres un sistema más robusto para evaluar clientes, definir límites y monitorear riesgo, aquí tienes una guía práctica.credibusiness+1

Qué problema resuelve: del dato al sistema

El buró de crédito para empresas te da datos históricos, pero no te dice a quién aprobar, con qué límite o cuándo frenar una línea antes de que se convierta en cartera vencida. CrediBusiness se posiciona como la capa que convierte esos datos en reglas claras de evaluación, políticas de crédito y monitoreo continuo del riesgo de tus clientes y proveedores.burodecredito+3

¿Qué es el Búro de crédito?

El buró de crédito para empresas es una sociedad de información crediticia autorizada en México que concentra el historial de pago de personas morales y físicas con actividad empresarial. En sus reportes aparecen créditos bancarios, financiamientos comerciales, servicios y el comportamiento histórico de pagos de la empresa.santander+2

El Buró de Crédito que es para empresas Morales con actividad comercial

Las instituciones financieras y muchos proveedores consultan el reporte de buró de crédito empresarial antes de otorgar líneas de crédito, definir montos y plazos o autorizar ventas a crédito. Para personas morales existen productos específicos que muestran de forma resumida el riesgo percibido de la empresa y su score crediticio.burodecredito+1

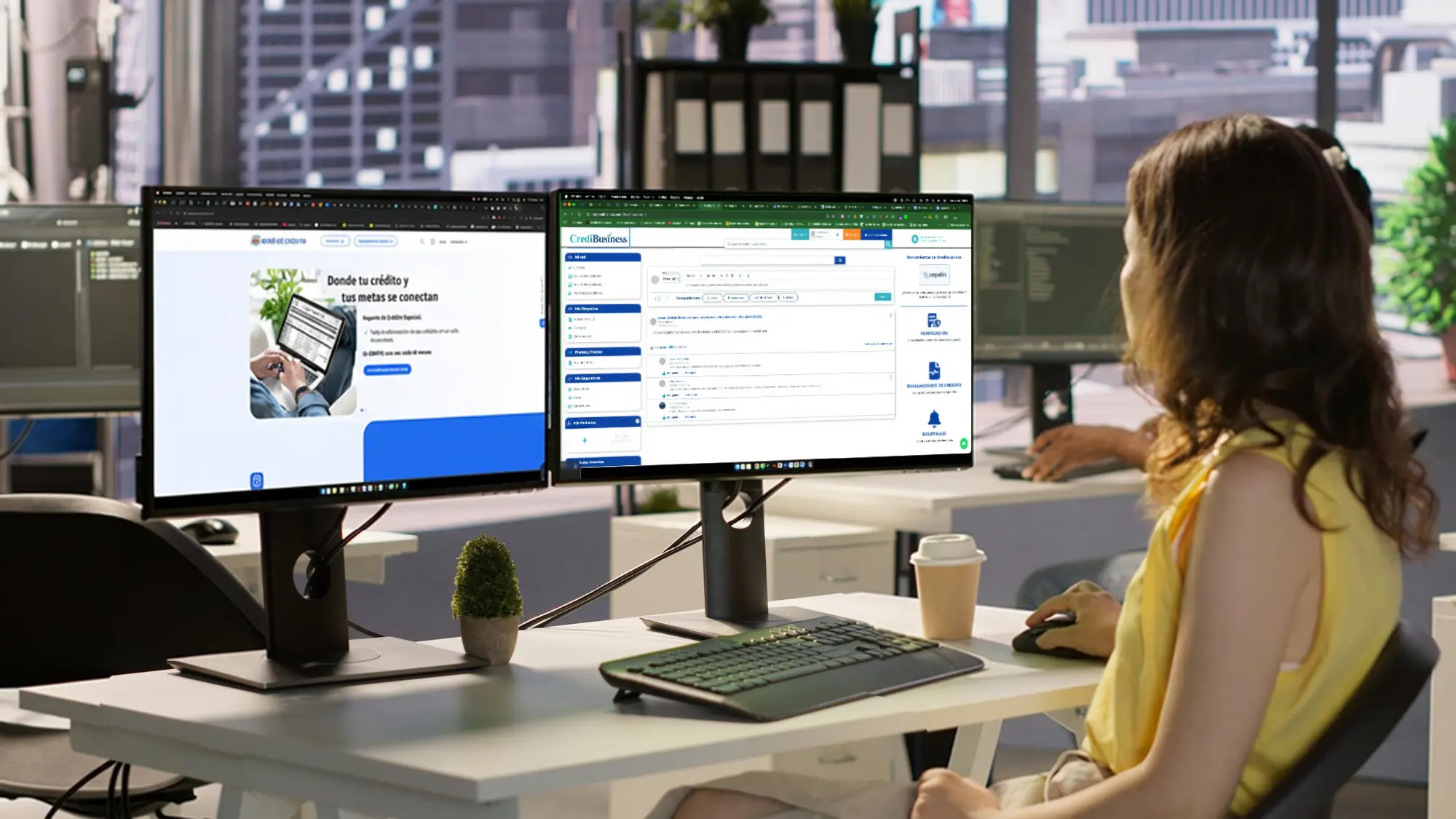

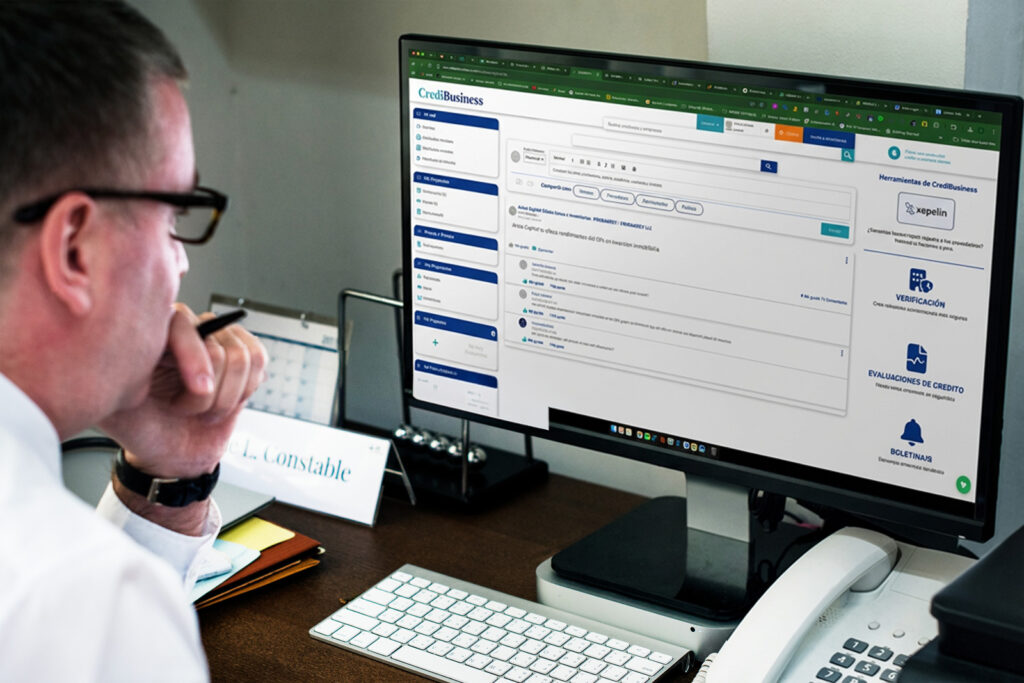

¿Qué es CrediBusiness?

CrediBusiness es una fintech SaaS de inteligencia de riesgo B2B que ayuda a empresas en México, Estados Unidos y Latinoamérica a verificar, evaluar y monitorear a sus clientes y proveedores. No reemplaza al buró de crédito, sino que lo complementa con análisis B2B, monitoreo continuo y flujos de decisión integrados a tus procesos.presale.credibusiness+1

La plataforma está pensada para originación de clientes, alta y evaluación de proveedores, políticas de cobranza y monitoreo de cartera, con foco en cadenas de suministro y nearshoring hacia México. Su objetivo estratégico es ser el referente número uno en el país en evaluación y monitoreo de riesgo crediticio B2B.investors.credibusiness+3

¿Cómo evaluar clientes nuevos antes de darles crédito?

Cómo aprovechar el buró de crédito para evaluar clientes nuevos

Para evaluar clientes nuevos, un primer paso es revisar su reporte de buró de crédito empresarial y su comportamiento de pago con bancos y otros acreedores. Sin embargo, en entornos B2B también necesitas analizar su rol en tu cadena de suministro, su peso en tu cartera y su historial de pagos contigo y con pares similares.credibusiness+2

CrediBusiness permite combinar información crediticia con datos de comportamiento de pago B2B para construir un perfil de riesgo por cliente. A partir de ese perfil puedes definir reglas como “qué tipo de clientes aprobamos, con qué plazo máximo y qué condiciones especiales pedimos cuando el riesgo es más alto”.credibusiness+2

Cómo definir límites de crédito por cliente

Definir límites de crédito por cliente implica ir más allá de una única cifra histórica de buró y considerar la capacidad real de pago y el impacto de ese cliente en tu negocio. Con CrediBusiness puedes convertir tu política de crédito en un sistema: segmentos de riesgo, límites máximos, plazos estándar y excepciones bien definidas.bind+3

Por ejemplo, puedes decidir que clientes con buen historial crediticio y comportamiento de pago estable reciban límites mayores y plazos más largos, mientras que perfiles de riesgo medio o alto mantienen límites acotados y plazos cortos. Este enfoque reduce la probabilidad de sobreexposición y mejora el balance entre crecimiento y control de riesgo.coface+2

Cómo reducir cartera vencida y monitorear riesgo crediticio

La cartera vencida no se reduce solo con mejores cobranzas, sino con mejor evaluación y monitoreo de riesgo crediticio de clientes desde el inicio. El buró de crédito empresarial ayuda a identificar patrones de morosidad pasados, pero no está diseñado para darte alertas operativas día a día.burodecredito+3

CrediBusiness permite monitorear continuamente la solvencia y el comportamiento de pago de tu cartera B2B, detectando deterioro antes de que se convierta en impago. Así puedes ajustar límites, plazos y condiciones a tiempo, priorizar esfuerzos de cobranza y decidir cuándo parar ventas a crédito a clientes con señales claras de riesgo.enlazadot+3

Tabla comparativa: buró de crédito para empresas vs CrediBusiness

Diferenciación de Inteligencia:

CrediBusiness vs. Buró Tradicional

Cómo usar tu reporte de buró de crédito empresarial para negociar mejor

El reporte de buró de crédito empresarial es una carta de presentación frente a bancos y proveedores, porque resume tu historial de pago y el nivel de riesgo que perciben de tu empresa. Si tu comportamiento de pago es sano, puedes usarlo para negociar mejores tasas, plazos más largos y líneas de crédito más altas.burodecredito+1

Tres acciones prácticas: revisar tu reporte al menos una vez al año, corregir errores mediante aclaraciones formales y acompañar el reporte con estados financieros y proyecciones de flujo de efectivo cuando pidas mejores condiciones. Mostrar una tendencia de mejora en puntualidad de pago y uso de líneas refuerza tu posición negociadora ante bancos y proveedores clave.santander+2

Ejemplos de PYMEs que combinan buró de crédito y CrediBusiness

- Comercio mayorista: una distribuidora que vende a 30 y 60 días consulta el buró de crédito para empresas de nuevos clientes y descarta los casos con historial muy deteriorado. Después, con CrediBusiness, asigna límites distintos por segmento, define alertas tempranas y monitorea cambios en comportamiento de pago.credibusiness+2

- Manufactura: una fábrica que abastece a cadenas de retail valida el buró de crédito de cada cadena y usa CrediBusiness para proyectar el riesgo total de concentración, simulando qué pasa si uno de sus principales clientes deja de pagar.credibusiness+1

- Servicios B2B: una empresa de servicios recurrentes usa buró de crédito para filtrar clientes de alto riesgo y CrediBusiness para automatizar la revisión de cartera, rutas de cobranza y bloqueos de servicio según reglas de riesgo.investors.credibusiness+1

Preguntas frecuentes sobre buró de crédito para empresas y CrediBusiness

La verificación de empresas para crédito es el proceso de revisar historial, solvencia y comportamiento de pago de una empresa antes de otorgarle financiamiento o ventas a plazo.

Para evaluar clientes nuevos revisa su buró de crédito empresarial, estados financieros básicos, referencias comerciales y define un límite de crédito inicial bajo que puedas aumentar con buen historial.

El monitoreo de solvencia empresarial consiste en seguir de forma continua la capacidad de pago de tus clientes y proveedores para detectar a tiempo señales de riesgo y ajustar límites y plazos.

Para reducir cartera vencida necesitas políticas claras de evaluación de clientes, límites de crédito por riesgo, monitoreo continuo y una estrategia de cobranza preventiva, no solo reactiva.

El buró de crédito para empresas ofrece historial crediticio regulado, mientras que una plataforma de riesgo B2B convierte esos datos y otras señales en reglas operativas de crédito, alertas y monitoreo diario.

Conviene usar verificación de empresas para crédito siempre que vendas a plazo, especialmente si tu ticket promedio es alto o si la cartera vencida empieza a afectar tu flujo de efectivo.

Define límites de crédito por cliente combinando su historial en buró, su comportamiento de pago contigo, su peso en tu facturación y un tope máximo de exposición por segmento de riesgo.

Los indicadores clave son días de atraso promedio, porcentaje de cartera vencida, concentración en pocos clientes, uso del límite de crédito y cambios bruscos en su comportamiento de pago.

Monitorear proveedores es clave porque un proveedor crítico con problemas de solvencia puede interrumpir tu operación, tu inventario y tu capacidad de cumplir con tus propios clientes.

Una plataforma como CrediBusiness ayuda a estandarizar la verificación de empresas, calcular riesgo, definir límites de crédito y monitorear solvencia empresarial en tiempo real, alineando a ventas, finanzas y cobranza.

No; CrediBusiness puede ayudarte a ordenar tu política de crédito y cobranza para mejorar tu comportamiento de pago y, en el tiempo, también tu historial en buró.

No es obligatorio, pero es recomendable; el buró te da la foto histórica y CrediBusiness te da el sistema de monitoreo y decisión diaria sobre tus relaciones B2B.

Cuando tu empresa ya tiene volumen de cuentas por cobrar, varios tipos de clientes y ventas a crédito que empiezan a presionar tu flujo de efectivo. En ese punto, un sistema operativo de riesgo como CrediBusiness deja de ser opcional y se vuelve parte central de tu infraestructura financiera.

Si hoy ya revisas el buró de crédito para empresas pero tomas decisiones de forma manual y reactiva, el siguiente paso lógico es profesionalizar tu sistema de riesgo B2B. Implementar CrediBusiness como capa de evaluación, límites de crédito y monitoreo continuo te permite crecer con confianza, reducir cartera vencida y alinear a ventas, finanzas y cobranza bajo las mismas reglas.enlazadot+3

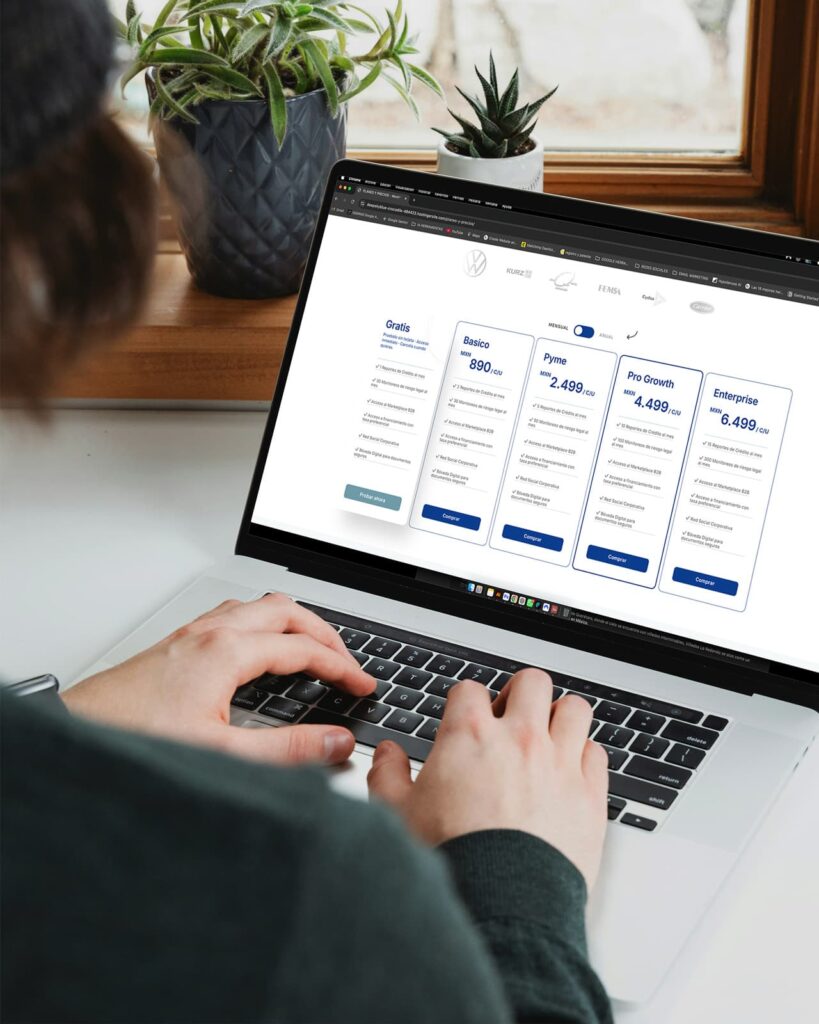

Pruébalo sin costo

✔ 1 reporte de crédito empresarial

✔ 10 monitoreos de riesgo legal y cumplimiento

✔ Acceso al Marketplace B2B

✔ Acceso a opciones de financiamiento con tasa preferencial

✔ Red corporativa de empresas verificadas

✔ Bóveda digital para documentos sensibles

Sin tarjeta · Acceso inmediato · Sin compromisos)