Optimizar el capital de trabajo no se administra con hojas de cálculo estáticas, sino con sistemas de monitoreo continuo. Es la métrica que define si una empresa puede operar sin estrés de caja o si depende perpetuamente de líneas de crédito de emergencia. En México, las presiones de liquidez afectan de manera significativa a las PyMEs, especialmente aquellas que enfrentan ciclos de pago extendidos de hasta 60-90 días mientras deben pagar a proveedores en 30 días o menos.aklara+1

La diferencia operativa es directa: empresas con capital de trabajo optimizado operan con márgenes de maniobra, invierten en oportunidades y negocian desde posición de fuerza. Aquellas con capital de trabajo comprometido postergan pagos, pierden descuentos por pronto pago y operan en modo supervivencia.kleva+1

Este análisis se basa en prácticas comunes de gestión financiera empresarial en México y datos públicos del sector financiero y operativo (Banxico, Asofom, análisis sectoriales 2025-2026).

Contenido:

¿Por qué el capital circulante determina la supervivencia operativa?

El capital circulante es el diferencial entre activos corrientes y pasivos corrientes. Aunque a menudo se usan como sinónimos, capital circulante y capital de trabajo no son idénticos en la práctica operativa. El capital circulante funciona como el colchón de oxígeno que permite a la empresa absorber variaciones en demanda, retrasos de clientes o picos de inventario sin detener la operación.scotiabank+1

Las empresas que gestionan eficientemente esta métrica mantienen ratios de liquidez saludables y pueden responder a oportunidades sin depender de financiamiento externo urgente. Aquellas con capital circulante comprometido enfrentan decisiones binarias: pagar nómina o pagar a proveedores; invertir en inventario o cubrir servicios.[aklara]

Los datos del sector financiero en México indican que aproximadamente 46.6% de las PyMEs ha recurrido al factoraje como alternativa para liberar capital circulante atrapado en cuentas por cobrar. Esta proporción refleja la magnitud del problema estructural: el capital existe, pero está inmovilizado en cuentas por cobrar de 60-90 días mientras las obligaciones vencen en 30 días.kleva+1

En este punto, muchas empresas requieren una capa adicional que integre monitoreo de cuentas por cobrar, señales tempranas de retraso y capacidad de reacción antes de que el capital circulante se comprometa. Según la experiencia de Grupo ARCSA, con más de 30 años gestionando riesgo crediticio empresarial, el capital circulante se protege anticipando problemas de cobro, no reaccionando a ellos.[credibusiness]

¿Cómo el flujo de efectivo se convierte en el indicador de salud operativa?

El flujo de efectivo es el oxígeno del negocio. No mide utilidad contable, mide entrada y salida real de dinero. Una empresa puede ser rentable en papel y quebrar por falta de efectivo.revfinypolecon.ucatolica+2

La gestión del flujo de efectivo requiere tres disciplinas operativas fundamentales:

Proyección continua

Anticipar ingresos y egresos con horizontes de 30, 60 y 90 días permite identificar brechas antes de que se materialicen. Las PyMEs que carecen de esta disciplina operan a ciegas.[cofers]

Control de ciclo de conversión

Entender cuánto tiempo tarda el efectivo desde que se invierte en inventario hasta que regresa como cobro determina las necesidades de capital de trabajo. Ciclos largos requieren más financiamiento; ciclos cortos liberan liquidez.scotiabank+1

Gestión de cuentas por cobrar

El flujo de efectivo se compromete cuando las ventas se convierten en cuentas por cobrar vencidas. Las empresas con procesos disciplinados de cobranza mantienen flujos predecibles.atradius+1

Según análisis del sector, las PyMEs mexicanas contribuyen con el 52% al PIB pero muchas carecen de herramientas para anticipar cambios financieros. Esta brecha entre relevancia económica y capacidad de gestión es donde se concentra el riesgo de liquidez.cofers+1

Gestión de Flujo de Efectivo

Proyección Continua

Identificación de brechas de liquidez mediante horizontes predictivos avanzados.

Crítica

Ciclo de Conversión

Velocidad de transformación del inventario en entrada real de efectivo.

Retorno

Disciplina de Cobranza

Prevención de activos vencidos inmovilizados en cuentas por cobrar.

de Flujo

Impacto Económico

Brecha entre peso económico PyME y herramientas de gestión financiera.

¿Por qué el cash flow es el filtro de decisiones estratégicas?

El cash flow traduce estrategia en viabilidad. Toda decisión empresarial —desde contratar personal hasta expandir inventario— debe pasar por la prueba de flujo de caja.investors.credibusiness+1

Las empresas que priorizan cash flow positivo operan con criterios claros: invertir cuando el flujo lo permite, postergar cuando el flujo está comprometido, rechazar oportunidades que consumen más caja del que generan. Aquellas que ignoran esta disciplina acumulan compromisos que exceden su capacidad de generación de efectivo.[kleva]

En el contexto mexicano de 2025-2026, donde el 35% de emprendedores reportó dificultades para obtener financiamiento tradicional según datos sectoriales, el cash flow se convierte en la única métrica confiable de independencia operativa. Las empresas sin acceso a líneas de crédito baratas sobreviven solo si generan más efectivo del que consumen.aklara+1

Cuando el volumen de operaciones crece, el cash flow deja de ser una hoja de cálculo y se vuelve necesario automatizar la visibilidad de entrada y salida de efectivo en tiempo real. La infraestructura de Grupo ARCSA permite a CrediBusiness integrar señales de comportamiento de pago de clientes para proyectar cash flow con mayor precisión que modelos tradicionales.

¿Cómo la liquidez define el rango de maniobra estratégica?

La liquidez mide la capacidad inmediata de convertir activos en efectivo sin pérdida de valor. Es la diferencia entre negociar desde posición de fuerza o aceptar condiciones desfavorables por necesidad.scotiabank+1

Las empresas líquidas operan con ventajas estructurales que las empresas con liquidez comprometida no pueden replicar. Estas capacidades no son teóricas: se materializan en el día a día operativo y generan retornos medibles.

Las empresas líquidas pueden:

- Aprovechar descuentos por pronto pago de proveedores (típicamente 2-3% por pago a 10 días vs 30 días)

- Negociar mejores precios al comprar inventario con efectivo inmediato

- Responder a oportunidades de mercado sin esperar aprobaciones de crédito

- Mantener relaciones sólidas con proveedores estratégicos pagando a tiempo

Las empresas con liquidez comprometida operan en modo reactivo: negocian extensiones de pago, aceptan tasas de interés elevadas en líneas de crédito de emergencia y pierden oportunidades por falta de capacidad inmediata.[atradius.com]

Los retos de liquidez en PyMEs mexicanas se intensificaron durante 2025 debido a la prolongación de ciclos de pago por parte de clientes corporativos y entidades gubernamentales. Esta asimetría de poder —donde el comprador grande extiende sus plazos mientras el proveedor PyME debe mantener sus obligaciones— genera presiones estructurales de liquidez que no se resuelven con crédito, sino con gestión proactiva de cuentas por cobrar.aklara+1

¿Por qué el crédito de capital de trabajo no resuelve problemas estructurales?

El crédito de capital de trabajo es una herramienta táctica, no una solución estratégica. Funciona cuando el problema es temporal —un desfase entre cobros y pagos por crecimiento acelerado— pero fracasa cuando el problema es estructural en ausencia de ajustes operativos.eleconomista+1

Las empresas que recurren sistemáticamente a crédito de capital de trabajo para cubrir deficiencias operativas acumulan costos financieros que erosionan márgenes. Los datos del sector indican que las tasas de crédito PyME en México oscilaron entre 14.5% y tasas superiores según el perfil crediticio de la empresa.[milenio]

El uso estratégico del crédito de capital de trabajo requiere tres condiciones:

- Temporalidad definida: El crédito debe cerrar un desfase puntual, no financiar operación permanente

- Costo calculado: El retorno del capital debe exceder el costo financiero del crédito

- Plan de salida: La empresa debe tener claridad sobre cómo y cuándo dejará de depender del crédito

Cuando estas condiciones no se cumplen, el crédito de capital de trabajo se convierte en una carga permanente que compromete flujo de caja futuro. Las alternativas estructurales —como factoraje, que permite monetizar cuentas por cobrar sin generar deuda— ganaron terreno en 2025 con incrementos reportados de hasta 20-30% en solicitudes durante temporadas de alta demanda.eleconomista+2

Matriz de Capital Operativo

ANÁLISIS DE MERCADO: MÉXICO

Crédito de Trabajo

Útil para desfases temporales por crecimiento acelerado. Fracasa si el problema es estructural y carece de ajustes operativos.

- Temporalidad: Cerrar desfase puntual.

- Costo: Retorno > Interés.

- Salida: Plan definido de liquidación.

PyME México

Factoraje Estratégico

Permite monetizar cuentas por cobrar sin generar deuda. Las solicitudes crecieron 20-30% en temporadas de alta demanda.

Demanda 2025

Erosión de Flujo

El uso sistemático de crédito para cubrir deficiencias operativas acumula costos que comprometen el flujo de caja futuro.

Permanente

Colchón de Oxígeno

El diferencial entre activos y pasivos corrientes debe protegerse anticipando problemas de cobro, no reaccionando a ellos.

Operativa

¿Cómo la administración del capital de trabajo se convierte en ventaja competitiva?

La administración del capital de trabajo no es contabilidad, es estrategia operativa. Las empresas que la dominan operan con ciclos de conversión de efectivo más cortos, requieren menos financiamiento externo y generan mayor retorno sobre activos.revfinypolecon.ucatolica+1

Los componentes críticos de una administración eficiente incluyen:

DSO (Days Sales Outstanding) optimizado

Reducir los días promedio de cobro libera efectivo atrapado en cuentas por cobrar. Estrategias efectivas incluyen facturación inmediata, recordatorios preventivos, incentivos por pronto pago y cobranza escalonada. En la práctica, reducir DSO es la forma más rápida y menos costosa de liberar capital de trabajo sin aumentar deuda.atradius+1

DPO (Days Payable Outstanding) estratégico

Negociar plazos de pago con proveedores sin comprometer relaciones. Empresas con buen historial de pago pueden negociar plazos extendidos sin costos adicionales.

Rotación de inventario acelerada

Minimizar el tiempo entre inversión en inventario y conversión en venta. Inventarios estancados consumen capital sin generar retorno.[revfinypolecon.ucatolica.edu]

El modelo de CrediBusiness centraliza historial de pago, capacidad de cobro y señales de riesgo para optimizar el DSO mediante monitoreo continuo de clientes. Al integrar indicadores de cumplimiento fiscal y comportamiento transaccional, las empresas pueden reducir días de ventas pendientes y mejorar liquidez sin fricción operativa.credibusiness+1v

En un entorno donde el factoraje se consolida como alternativa de liquidez para PyMEs mexicanas —con cerca de la mitad del sector utilizándolo según datos de Asofom— la administración del capital de trabajo se convierte en el diferenciador entre empresas que crecen de forma sostenible y aquellas que crecen acumulando tensión financiera.eleconomista+1

Las empresas que convierten el capital de trabajo en un sistema de monitoreo continuo liberan liquidez; las que lo gestionan con hojas de cálculo mensuales lo descubren demasiado tarde.

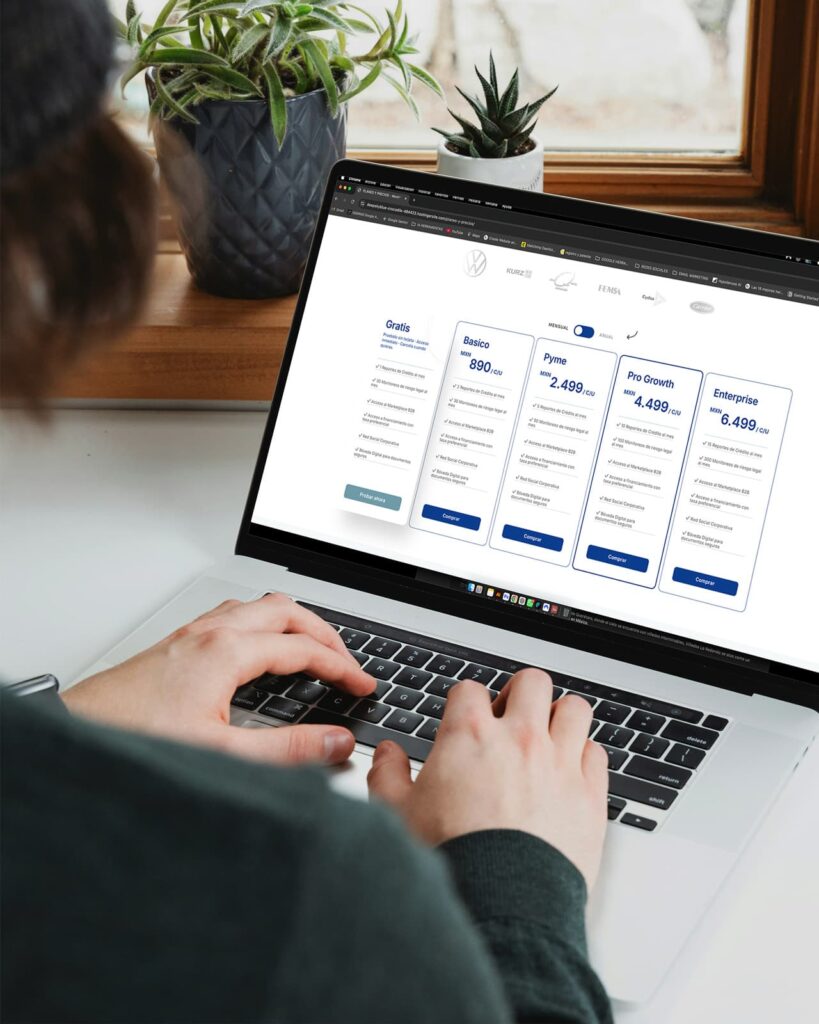

Pruébalo sin costo

✔ 1 reporte de crédito empresarial

✔ 10 monitoreos de riesgo legal y cumplimiento

✔ Acceso al Marketplace B2B

✔ Acceso a opciones de financiamiento con tasa preferencial

✔ Red corporativa de empresas verificadas

✔ Bóveda digital para documentos sensibles

Sin tarjeta · Acceso inmediato · Sin compromisos)