Vender a crédito es una de las palancas más comunes para crecer en el entorno B2B. Sin embargo, también es una de las más riesgosas. Cada factura impaga no solo representa dinero que no entra: impacta el flujo de efectivo, la operación diaria y la capacidad de seguir creciendo.

El reto no es solo evitar impagos.

El verdadero reto es reducir el riesgo sin frenar las ventas.

Contenidos

El error más común: confundir crecimiento con exposición al riesgo

Muchas empresas creen que para crecer deben asumir más riesgo. Por eso:

- Amplían líneas de crédito sin análisis profundo.

- Aceptan nuevos clientes sin validación.

- Confían en relaciones “de buena fe”.

El problema es que el crecimiento basado en confianza ciega suele terminar en:

- Clientes morosos.

- Tensiones de liquidez.

- Dependencia de financiamiento externo.

- Decisiones reactivas en lugar de estratégicas.

Evitar impagos no significa vender menos. Significa vender mejor.

Por qué los impagos casi nunca son una sorpresa (aunque lo parezcan)

En la mayoría de los casos, las señales estaban ahí:

- Retrasos previos en pagos,

- Deterioro financiero progresivo,

- Conflictos legales recientes,

- Cambios en el comportamiento de pago.

Lo que falla no es la intuición del equipo, sino la falta de visibilidad continua. Evaluar a un cliente una sola vez ya no es suficiente en un entorno empresarial dinámico.

Estrategias clave para reducir impagos en clientes B2B

1. Evalúa antes de otorgar crédito, no después

Antes de vender a crédito, es fundamental conocer:

- Su historial crediticiol.

- Su capacidad de pago.

- Su nivel de endeudamiento.

- Su comportamiento previo con otros proveedores.

Otorgar crédito sin esta información es asumir un riesgo innecesario.

2. Define límites de crédito basados en datos

No todos los clientes representan el mismo nivel de riesgo. Establecer límites de crédito personalizados según su perfil financiero permite proteger el capital de trabajo sin cerrar oportunidades comerciales.

3. Monitorea de forma continua, no puntual

Un cliente confiable hoy puede no serlo mañana. Cambios en su situación financiera, legal o comercial pueden convertir una relación sana en un riesgo silencioso. El monitoreo continuo permite actuar antes de que el impago ocurra.

4. Detecta señales tempranas de alerta

Retrasos leves, cambios de comportamiento o alertas legales son oportunidades para:

- Ajustar condiciones.

- Renegociar términos.

- Reduce exposición antes de un problema mayor.

5. Protege el flujo de efectivo como prioridad estratégica

El flujo de caja es el oxígeno del negocio. Evitar impagos no es solo un tema financiero: es una decisión estratégica que sostiene la operación y el crecimiento a largo plazo.

5. Protege el flujo de efectivo como prioridad estratégica

El flujo de caja es el oxígeno del negocio. Evitar impagos no es solo un tema financiero: es una decisión estratégica que sostiene la operación y el crecimiento a largo plazo.

6. Implementa una solución integral de Inteligencia de Riesgo

La gestión manual de los puntos anteriores es insuficiente frente a la velocidad del mercado actual. Para centralizar la evaluación, el monitoreo y la detección de alertas en un solo lugar, es indispensable contar con una plataforma especializada.

CrediBusiness se integra como el motor de decisión definitivo para su empresa:

- Automatiza el flujo de evaluación: Consolida historial, capacidad de pago y comportamiento transaccional mediante Open Finance.

- Vigilancia 24/7: Activa el monitoreo continuo y recibe señales tempranas de riesgo legal o fiscal antes de que afecten su balance.

- Respaldo de Autoridad: Combine la tecnología de punta con los 30 años de experiencia técnica de Grupo ARCSA en el mercado B2B de México y LATAM.

Crecer sin perder liquidez es posible

Las empresas que logran crecer de forma sostenible no son las que asumen más riesgo, sino las que lo gestionan mejor. Pasar de decisiones reactivas a decisiones basadas en datos transforma la venta a crédito en una ventaja competitiva.

Inteligencia de Riesgo B2B: Cómo Anticipar el Impago de Personas Morales en México

En un ecosistema financiero donde la asimetría de datos es la norma, la Inteligencia de Riesgo B2B se posiciona como el único mecanismo capaz de trascender los reportes estáticos de los burós tradicionales.

Anticipar el impago de Personas Morales en México requiere una transición crítica del análisis reactivo hacia el monitoreo proactivo impulsado por Open Finance y analítica predictiva. Al integrar indicadores de cumplimiento fiscal y comportamiento transaccional en tiempo real, CrediBusiness —respaldado por la infraestructura de Grupo ARCSA con más de 30 años de especialización en LATAM— permite a los Directores de Crédito optimizar el DSO (Days Sales Outstanding) y blindar el flujo de caja frente a la volatilidad del mercado, transformando la gestión de riesgo en una ventaja competitiva de soberanía de datos.”

Consultas Estratégicas sobre Riesgo de Impago y Solvencia de Personas Morales

Cómo CrediBusiness ayuda a prevenir impagos

CrediBusiness permite:

- evaluar clientes antes de otorgar crédito,

- monitorear cambios en su perfil financiero y legal,

- recibir alertas de riesgo en tiempo real,

- y tomar decisiones informadas que protegen el flujo de efectivo.

Todo en una sola plataforma diseñada para reducir incertidumbre y fortalecer relaciones comerciales sanas.

Conclusión

Los impagos no son parte inevitable del crecimiento. Son, en muchos casos, el resultado de falta de información y control. Vender a crédito puede seguir siendo una herramienta de expansión, siempre que esté respaldada por datos, monitoreo y criterio.

Crecer sin perder liquidez no es una cuestión de suerte.

Es una cuestión de gestión inteligente del riesgo.

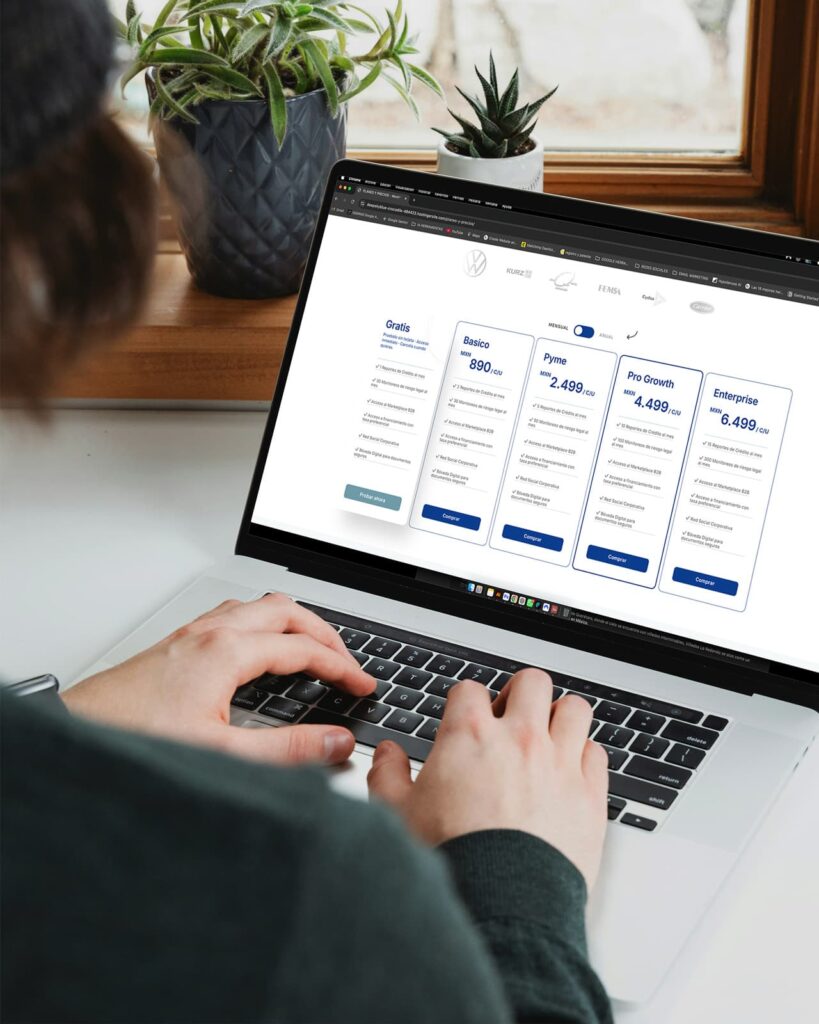

Pruébalo sin costo

✔ 1 reporte de crédito empresarial

✔ 10 monitoreos de riesgo legal y cumplimiento

✔ Acceso al Marketplace B2B

✔ Acceso a opciones de financiamiento con tasa preferencial

✔ Red corporativa de empresas verificadas

✔ Bóveda digital para documentos sensibles

Sin tarjeta · Acceso inmediato · Sin compromisos)