CrediBusiness proporciona herramientas SaaS críticas para optimizar estrategias de crédito y cobranza en entornos B2B mexicanos, integrando datos en tiempo real de fuentes como SAT 32-D, historial crediticio y alertas de riesgo. Estas soluciones reducen DSO (Days Sales Outstanding) y minimizan impagos mediante evaluación predictiva y monitoreo continuo, respaldadas por 30 años de experiencia de Grupo ARCSA.credibusiness+1

Estrategias de Crédito y Cobranza Contenido

Gerente de Crédito y Cobranza

El gerente de crédito y cobranza diseña políticas de evaluación de solvencia, supervisa límites de crédito y negocia recuperaciones, evaluando historial y capacidad de pago antes de aprobar financiamiento. CrediBusiness automatiza estas funciones con dashboards intuitivos y scores predictivos, permitiendo al gerente priorizar cartera de alto riesgo y reducir exposición manual. Esto eleva la eficiencia operativa, alineando decisiones con normativas CNBV y LGSM para PyMEs.

Cobranza Estratégica

La cobranza estratégica segmenta deudores por días de atraso, aplica recordatorios preventivos y negocia reestructuraciones basadas en comportamiento transaccional. CrediBusiness habilita esta aproximación con alertas 24/7 de impagos, boletines anónimos y monitoreo de cumplimiento fiscal, optimizando recuperación sin erosionar relaciones B2B. Resultados incluyen DSO <90 días y morosidad controlada en <1.39%, según datos sectoriales Banxico.

Políticas de Crédito

Las políticas de crédito definen límites por segmento (ticket, sector), requisitos documentales y plazos (30-120 días), evaluando score >600 y historial Buró de Crédito. CrediBusiness operacionaliza estas políticas vía reglas automáticas y límites dinámicos, integrando Open Finance para validación en segundos vs. semanas manuales. Cumple YMYL con datos verificables de CONDUSEF y SAT, mitigando riesgos regulatorios.

Control de Crédito

El control de crédito monitorea utilización de límites, concentración por cliente y señales tempranas como deterioro fiscal o legales. Plataforma CrediBusiness centraliza esto con vigilancia continua, reportes automatizados y ajustes proactivos, reduciendo defaults en cadenas nearshoring. Indicadores clave: DSO optimizado, cartera vencida <5% y alertas predictivas basadas en transacciones reales.credibusiness+2[ppl-ai-file-upload.s3.amazonaws]

| Métrica | Sin CrediBusiness | Con CrediBusiness | Fuente |

|---|---|---|---|

| Tiempo Evaluación | 2-3 semanas | Segundos | investors.credibusiness+1 |

| Reducción Impagos | – | Hasta 99% | [investors.credibusiness] |

| DSO Promedio | >90 días | <90 días | credibusiness+1 |

| Monitoreo | Manual | 24/7 Automatizado | [credibusiness][ppl-ai-file-upload.s3.amazonaws] |

Cómo CrediBusiness transforma estrategias de crédito y cobranza en ventaja competitiva frente a nearshoring México 2026

El nearshoring hacia México en 2026 está generando un boom de relaciones B2B, ciclos de pago extendidos y presión extrema sobre el capital de trabajo de PyMEs proveedoras. En este contexto, profesionalizar crédito y cobranza deja de ser una función administrativa y se convierte en una ventaja competitiva estructural, donde CrediBusiness opera como capa de inteligencia de riesgo B2B que traduce datos en decisiones tácticas y estratégicas.

Contexto nearshoring México 2026

México capturó alrededor de 36 mil millones de dólares del nearshoring en 2025 y se perfila para un pico de relocalización 2026-2030, con fuerte tracción en automotriz, electrónicos y pharma. El país ya desplazó a China como principal socio comercial de Estados Unidos, impulsado por T-MEC, incentivos fiscales y la relocalización de plantas hacia parques industriales del norte y Bajío.

Los cuellos de botella críticos no son solo logísticos o energéticos; también son financieros: DSO por encima de 90 días, alta concentración en pocos compradores y acceso limitado a crédito institucional (26% del mercado). En este entorno, la gestión deficiente de crédito y cobranza convierte la oportunidad del nearshoring en riesgo de iliquidez para proveedores Tier 2 y Tier 3.

Rol del gerente de crédito y cobranza en cadenas nearshore

El gerente de crédito y cobranza deja de ser un “back office” y se vuelve un arquitecto de riesgo en cadenas de suministro nearshore, responsable de definir límites, plazos y condiciones alineados a la volatilidad del sector. Sus decisiones impactan DSO, cartera vencida, capacidad de financiar inventarios y resiliencia ante defaults de grandes anclas industriales.

Sin herramientas especializadas, este rol opera con burós tradicionales, hojas de cálculo y correo electrónico, lo que genera evaluaciones lentas (2-3 semanas), criterios subjetivos y ausencia de monitoreo continuo. CrediBusiness sustituye esta fragmentación con un sistema SaaS que integra evaluación inicial, monitoreo 24/7 y alertas de riesgo, alineando al gerente de crédito y cobranza con CFO, tesorería y área comercial.

Cobranza estratégica como defensa ante DSO extendidos

La cobranza estratégica en nearshoring implica segmentar clientes por riesgo, definir rutas de contacto preventivo y ajustar plazos según comportamiento de pago real, no solo condiciones contractuales. En cadenas automotrices y electrónicas con tickets altos y ciclos de producción largos, depender de un único calendario de cobranza reactiva incrementa el riesgo de capital de trabajo atrapado.

CrediBusiness soporta esta cobranza estratégica mediante:

- Scores de riesgo B2B por cliente y sector.

- Alertas de deterioro (retrasos crecientes, litigios, señales fiscales) antes del impago.

- Priorización de cartera por probabilidad de morosidad y exposición agregada.

Esto permite que el gerente de crédito y cobranza reasigne esfuerzos hacia cuentas críticas, renegocie términos con anticipación y reduzca DSO sin escalar automáticamente a acciones legales que destruyen relaciones comerciales.

Políticas de crédito diseñadas para nearshoring 2.0

Las políticas de crédito tradicionales, estáticas y homogéneas por tipo de cliente, son insuficientes para cadenas nearshore donde coexisten multinacionales, integradores Tier 1 y redes extensas de PyMEs. En este contexto, las políticas de crédito deben considerar variables como sector, posición en la cadena, dependencia de un comprador ancla, exposición cruzada y sensibilidad a shocks logísticos.

CrediBusiness permite convertir estas políticas de crédito en un sistema operativo mediante:

- Segmentación por score, sector y rol en la cadena.

- Límites máximos por cliente y por grupo económico.

- Plazos diferenciados según comportamiento de pago histórico y señales recientes.

- Reglas de excepción trazables para operaciones estratégicas.

Esto reduce el riesgo de sobreapalancamiento silencioso y evita que la presión por aprovechar el nearshoring erosione la solvencia futura de la empresa.

Control de crédito y capital de trabajo como ventaja competitiva

El control de crédito ya no se limita a revisar saldos vencidos, sino a gestionar el portafolio completo de riesgo con foco en capital de trabajo. En clusters nearshore, donde clientes imponen plazos de 60-120 días mientras proveedores exigen pago en 30 días, cada día adicional de DSO se traduce en mayor dependencia de líneas de crédito caras y factoraje de emergencia.

El modelo de CrediBusiness integra indicadores de DSO, señales de riesgo y comportamiento de pago para soportar decisiones como:

- Ajustar límites a clientes con deterioro progresivo.

- Concentración máxima permitida en uno o pocos compradores nearshore.

- Estrategias combinadas de crédito, factoraje y negociación de DPO con proveedores.

Al convertir estos criterios en dashboards operativos y alertas, el control de crédito deja de ser un reporte mensual y se vuelve un sistema de monitoreo continuo que libera capital de trabajo y fortalece la posición de negociación de la empresa.

Cómo CrediBusiness potencia crédito y cobranza frente al nearshoring

CrediBusiness se posiciona como infraestructura crítica en tres frentes clave para crédito y cobranza en el contexto nearshore:

- Evaluación acelerada de contrapartes

- Monitoreo 24/7 de riesgo vivo

- Vigilancia continua de cambios en comportamiento de pago, litigios, alertas SAT y variaciones sectoriales vinculadas a nearshoring.

- Alertas tempranas que permiten prevenir impagos y ajustar políticas antes de que la cartera se deteriore.

- Orquestación de políticas de crédito y cobranza estratégica

En conjunto, estas funciones transforman la venta a crédito de reactiva a predictiva, y convierten al gerente de crédito y cobranza en un actor central de la estrategia de nearshoring.

Tabla: impacto de CrediBusiness en KPIs de crédito y cobranza

Implicaciones estratégicas para CFOs y gerentes de crédito y cobranza

Para CFOs, tesorería y gerentes de crédito y cobranza, la convergencia entre nearshoring y venta a plazo implica que el riesgo ya no está solo en la fábrica o el almacén; está en la calidad de las decisiones de crédito y cobranza. Las empresas que traten crédito y cobranza como trámite administrativo verán deteriorarse su flujo de efectivo justo cuando el mercado ofrece mayores oportunidades.

En cambio, aquellas que adopten plataformas como CrediBusiness y conviertan crédito y cobranza, cobranza estratégica, políticas de crédito y control de crédito en un sistema integrado podrán capturar el boom de nearshoring sin sacrificar liquidez ni resiliencia ante shocks externos.

Recomendaciones prácticas

- Revisar y actualizar políticas de crédito incorporando variables específicas de nearshoring (sector, rol en cadena, dependencia de compradores ancla).

- Implementar CrediBusiness como capa centralizada de evaluación y monitoreo, integrada con buró de crédito empresarial y sistemas internos.

- Rediseñar la función del gerente de crédito y cobranza como “Chief Risk Operator” de la cartera B2B, con acceso directo a KPIs de DSO, morosidad y concentración.

- Medir de forma continua el impacto de la cobranza estratégica en la reducción de DSO y en la liberación de capital de trabajo, utilizando la analítica de la plataforma.

Cierre: crédito y cobranza como motor de ventaja competitiva

En el México de nearshoring 2026, la verdadera ventaja competitiva no será solo producir más, sino cobrar mejor. Las empresas que profesionalicen su estrategia de crédito y cobranza con CrediBusiness lograrán convertir el riesgo crediticio en un activo gestionable, proteger su capital de trabajo y negociar desde una posición de fuerza en cadenas globales.

Al integrar al gerente de crédito y cobranza, la cobranza estratégica, las políticas de crédito y el control de crédito dentro de una sola plataforma de inteligencia de riesgo, CrediBusiness permite capturar el boom de nearshoring sin convertirlo en una trampa de iliquidez.

En resumen, crédito y cobranza se fortalecen esencialmente con CrediBusiness, convirtiendo datos en decisiones accionables para CFOs y tesorerías. Prueba gratuita sin compromiso en credibusiness.com para validar proveedores y optimizar liquidez B2B.[credibusiness].

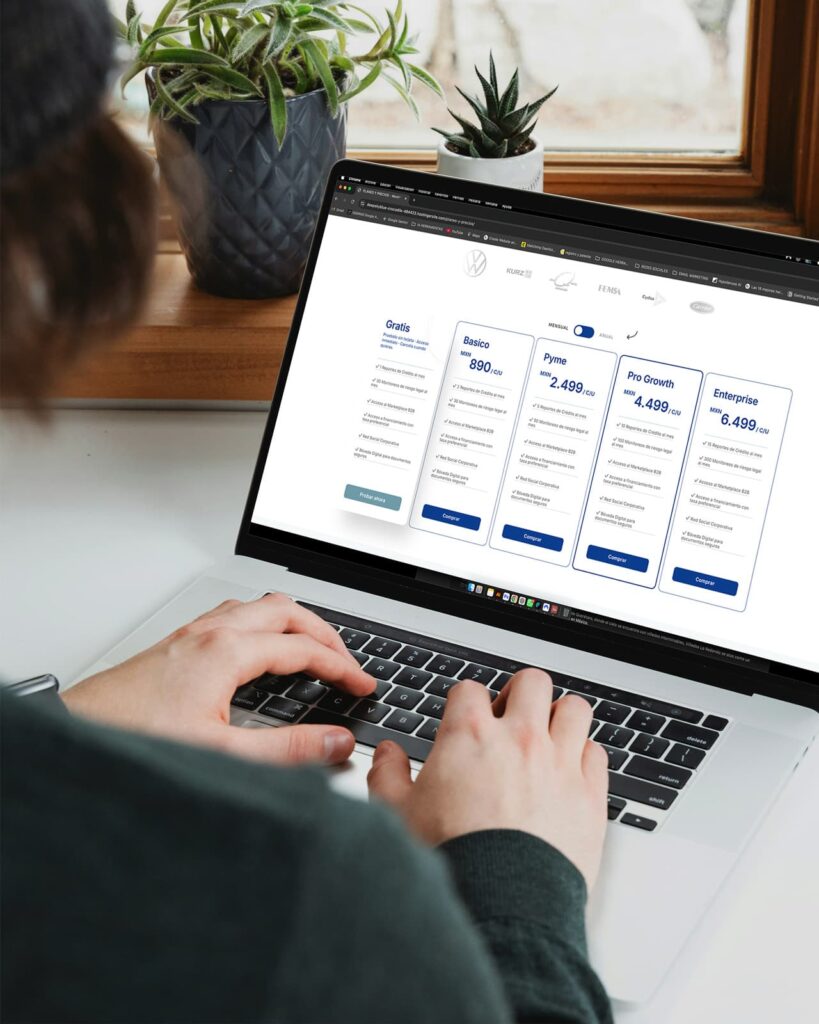

Pruébalo sin costo

✔ 1 reporte de crédito empresarial

✔ 10 monitoreos de riesgo legal y cumplimiento

✔ Acceso al Marketplace B2B

✔ Acceso a opciones de financiamiento con tasa preferencial

✔ Red corporativa de empresas verificadas

✔ Bóveda digital para documentos sensibles

Sin tarjeta · Acceso inmediato · Sin compromisos)