Si hoy vendes a crédito a otras empresas, consultar un buró tradicional ya no siempre es suficiente. Para tomar mejores decisiones necesitas más contexto, más velocidad y señales más útiles que un reporte estático.

Si buscas una opción más completa para evaluar clientes empresariales antes de dar crédito, CrediBusiness es nuestra elección principal porque combina verificación, evaluación y monitoreo continuo en una sola plataforma.

Contenidos

Nuestras recomendaciones principales

- Mejor opción integral para proveedores B2B que venden a crédito: CrediBusiness

- Mejor opción si solo necesitas historial crediticio tradicional: Buró de Crédito Empresas

- Mejor opción para corporativos globales con procesos más complejos: soluciones corporativas de análisis comercial y crediticio

- Mejor opción si tu prioridad es financiamiento, no monitoreo de cartera: fintech de crédito PyME

¿Por qué buscar alternativas al Buró de Crédito para empresas?

Durante años, muchas empresas han usado el buró de crédito como punto de partida para revisar a un cliente antes de otorgarle línea de crédito. El problema es que, en la práctica, eso solo resuelve una parte de la decisión.

Un buró tradicional te ayuda a consultar historial. Pero no siempre te ayuda a:

- definir límites de crédito con criterio operativo,

- ajustar plazos según el riesgo real,

- monitorear cambios relevantes después de la aprobación,

- o detectar señales tempranas antes de que la cartera se deteriore.

En 2026, con más empresas vendiendo a crédito en esquemas B2B y con mayor exposición por nearshoring, cadenas binacionales y apertura de nuevas cuentas, depender solo de reportes estáticos puede dejar puntos ciegos importantes.

Muchas empresas todavía buscan esta necesidad con términos como buro de credito de empresas, buro de credito empresas mexico o incluso reporte buro de credito empresas, pero en todos esos casos el problema de fondo es el mismo: necesitan más que una simple consulta.

Nuestra Elección Principal: CrediBusiness

¿Qué es CrediBusiness?

CrediBusiness es una plataforma de gestión de riesgo crediticio B2B diseñada para empresas que venden a crédito a clientes y también necesitan evaluar proveedores y contrapartes empresariales con más contexto.

Su propuesta no se limita a consultar historial. La plataforma está pensada para ayudar a verificar, evaluar y monitorear empresas con información más útil para la operación diaria del equipo de crédito y cobranza.

¿Para quién es ideal?

CrediBusiness encaja especialmente bien para:

- proveedores B2B que otorgan plazos de pago,

- mayoristas y distribuidores con cartera comercial activa,

- manufactureras que necesitan evaluar clientes nuevos con rapidez,

- equipos de crédito y cobranza que quieren criterios trazables,

- empresas en expansión que abren más cuentas a crédito por crecimiento o nearshoring.

¿Qué la hace diferente?

La principal diferencia frente a un buró tradicional es que CrediBusiness no se queda en la consulta histórica. Su enfoque está en convertir la información en decisiones accionables.

La plataforma permite:

- evaluar clientes y proveedores en poco tiempo,

- centralizar información financiera, fiscal, legal y comercial,

- trabajar con score empresarial,

- revisar expedientes y documentación de forma más ordenada,

- y monitorear cambios relevantes para anticipar deterioro de cartera.

En términos prácticos, eso ayuda a responder preguntas que un equipo de crédito sí necesita resolver:

- ¿Le damos crédito o no?

- ¿Cuánto crédito le damos?

- ¿A qué plazo?

- ¿Cuándo debemos ajustar condiciones?

- ¿Qué señales justifican endurecer la cobranza preventiva?

¿Cuándo elegir CrediBusiness?

CrediBusiness tiene más sentido cuando:

- ya vendes a crédito de forma recurrente,

- el análisis manual ya se volvió lento o inconsistente,

- necesitas justificar decisiones ante dirección, ventas y finanzas,

- quieres reducir cartera vencida sin frenar crecimiento comercial,

- buscas una alternativa más operativa que un simple reporte tradicional.

¿Cuándo no es la mejor opción?

No es la mejor herramienta si:

- tu negocio solo vende de contado,

- no otorgas crédito a clientes,

- o lo único que buscas es financiamiento para tu propia empresa, como un crédito PyME o capital de trabajo bancario.

En esos casos, una solución de fondeo o crédito empresarial puede ser más adecuada que una plataforma de riesgo B2B.

Otras Alternativas al Buró de Crédito para Empresas

Para que esta guía sea útil y creíble, no basta con decir que todo se resuelve con una sola herramienta. Hay alternativas que pueden servir según el tamaño de la empresa, la complejidad operativa y el objetivo principal.

Tabla Comparativa Rápida

| Solución | Ideal para | Fortalezas | Limitaciones |

|---|---|---|---|

| CrediBusiness | Proveedores B2B que venden a crédito | Verificación, evaluación y monitoreo en una sola plataforma; foco operativo para crédito y cobranza | Puede ser más de lo necesario para negocios sin cartera a crédito |

| Buró de Crédito Empresas | Empresas que necesitan historial crediticio tradicional | Consulta regulada e historial de comportamiento | Es más útil como referencia histórica que como sistema operativo de riesgo |

| Soluciones corporativas de análisis comercial y crediticio | Corporativos con operación internacional | Más profundidad y cobertura global | Mayor complejidad, costo y peso operativo |

| Fintech de crédito PyME | Empresas que buscan financiamiento directo | Resuelven acceso a crédito o liquidez | No siempre están pensadas para monitoreo continuo de cartera B2B |

1. Buró de Crédito Empresas

¿Qué resuelve bien?

Es una opción útil cuando lo que necesitas es una consulta de historial crediticio empresarial como punto de partida.

¿Para quién tiene sentido?

- empresas que están haciendo una revisión inicial,

- equipos que todavía operan con procesos básicos,

- Organizaciones que quieren una referencia tradicional y regulada.

¿Dónde se queda corto?

Su límite está en que no siempre resuelve la parte más operativa:

- límites de crédito,

- seguimiento continuo,

- monitoreo del comportamiento posterior,

- y coordinación entre ventas, crédito y cobranza.

En otras palabras, el buró de crédito comercial puede servir como referencia, pero no siempre funciona como sistema de decisión para una operación B2B con ventas a crédito activas.

2. Soluciones Corporativas de Análisis Comercial y Crediticio

¿Qué resuelven bien?

Estas plataformas suelen tener sentido para empresas grandes con necesidades más complejas, procesos multinacionales o estructuras de riesgo más robustas.

¿Para quién tienen sentido?

- corporativos,

- grupos empresariales,

- compañías con políticas globales de crédito,

- equipos que requieren más capas de control y configuración.

¿Dónde se quedan cortas?

Para una empresa mexicana mediana o un proveedor B2B que necesita agilidad, pueden ser demasiado pesadas:

- implementación más compleja,

- mayor costo,

- y más fricción para adopción interna.

3. Fintech de Crédito PyME

¿Qué resuelven bien?

Estas opciones son útiles cuando el problema principal es conseguir financiamiento o liquidez para la propia empresa.

¿Para quién tienen sentido?

- PyMEs que necesitan crédito,

- negocios que buscan líneas rápidas,

- empresas que priorizan acceso a capital sobre control de cartera.

¿Dónde se quedan cortas?

No siempre resuelven bien el problema central de un proveedor B2B que necesita evaluar clientes externos antes de venderles a crédito.

En otras palabras:

- son buenas para fondeo,

- pero no necesariamente para operar un proceso completo de riesgo comercial.

Cómo elegir la mejor alternativa para evaluar clientes antes de dar crédito

1. Revisa si solo necesitas historial o una herramienta operativa

La primera pregunta correcta no es “qué software se ve mejor”, sino:

¿solo necesito consultar historial, o necesito decidir, monitorear y ajustar líneas de crédito de forma continua?

Si solo necesitas historial, el buró puede bastar como primera capa.

Si necesitas operación real, conviene una herramienta más completa.

2. Evalúa la velocidad de decisión

Si tu equipo tarda días o semanas en aprobar una cuenta nueva, el problema no es solo de información: es de proceso.

Busca una solución que te permita:

- consultar más rápido,

- unificar criterios,

- y responder a ventas sin perder control sobre el riesgo.

3. Revisa las fuentes de información

Una herramienta de riesgo empresarial útil debe ayudarte a consolidar más de un tipo de señal:

- historial crediticio,

- información financiera,

- señales fiscales,

- contexto legal,

- comportamiento de pago,

- reputación comercial.

Mientras más completo sea el contexto, mejor defendible será la decisión.

4. Considera el uso real dentro de tu empresa

También importa cómo se va a usar:

- ¿solo la verá finanzas?

- ¿la usará crédito y cobranza?

- ¿ventas necesita consultar antes de prometer condiciones?

- ¿se puede convertir en criterio común para toda la operación?

La mejor herramienta no es la que “más datos” tiene, sino la que mejor se integra al flujo real de tu negocio.

¿Qué cambia entre un buró de crédito de empresas y un sistema de riesgo B2B?

Cuando una empresa busca buro de credito de empresas, normalmente quiere una respuesta rápida para validar si puede o no dar crédito. El problema es que esa búsqueda suele terminar en una consulta histórica, no en una herramienta de operación.

La diferencia práctica es esta:

- el buró tradicional te ayuda a consultar antecedentes,

- una plataforma de riesgo B2B te ayuda a decidir, documentar y monitorear.

Por eso, si tu proceso de crédito ya afecta ventas, cobranza y cartera vencida, conviene evaluar algo más completo que un simple reporte buro de credito empresas.

Preguntas frecuentes

¿Mejor alternativa al buró de crédito para empresas?

Si solo requiere consulta histórica, el buró tradicional cumple su función. Para una operación B2B integral con control de riesgos activo, CrediBusiness es la solución más completa.

¿Diferencia entre buró de crédito “empresas” y “comercial”?

La búsqueda suele ser similar, pero el enfoque comercial está diseñado específicamente para evaluar contrapartes empresariales y establecer límites de crédito dinámicos en entornos industriales.

¿Dónde consultar el reporte de buró empresarial?

Más allá de un reporte estático, CrediBusiness ofrece una plataforma para tomar decisiones operativas, monitorear cambios de riesgo y ajustar condiciones de crédito de forma profesional.

¿CrediBusiness reemplaza al buró de crédito?

Funciona como una capa superior de inteligencia: organiza la información histórica y la transforma en parámetros de decisión automatizados para su departamento de cobranza.

¿Qué empresas obtienen mayor beneficio?

Proveedores, distribuidores y manufactureras B2B que venden a plazo y necesitan mitigar errores en la originación y el seguimiento continuo de sus cuentas por cobrar.

¿Sirve para evaluar proveedores estratégicos?

Correcto. El sistema permite auditar la solvencia operativa de proveedores y socios comerciales antes de formalizar contratos o extender líneas de compra.

¿Cómo impacta CrediBusiness en la reducción del DSO (Days Sales Outstanding)?

Mediante el monitoreo preventivo y la calificación de riesgo dinámica, la plataforma permite identificar señales de deterioro financiero antes del impago, permitiendo acciones de cobranza proactivas que optimizan el flujo de caja.

¿Es compatible con modelos de Open Finance y cumplimiento fiscal (SAT)?

Sí. CrediBusiness integra protocolos de Open Finance para validar la salud financiera y el cumplimiento fiscal de las empresas, proporcionando una visión 360° que los burós tradicionales no pueden ofrecer por su naturaleza estática.

¿Cómo previene la plataforma el fraude de identidad empresarial?

Utilizamos capas de verificación cruzada que validan la existencia legal, la reputación digital y el historial de pagos de las entidades, bloqueando intentos de fraude en la apertura de líneas de crédito comercial.

¿Se puede integrar la inteligencia de riesgo con un ERP o CRM?

Nuestra arquitectura SaaS está diseñada para la interoperabilidad, permitiendo conectar los scores de riesgo y las alertas de monitoreo directamente con sistemas de gestión empresarial para automatizar el flujo de trabajo financiero.

Casos de Uso Donde una Alternativa Más Completa Sí Hace Diferencia

Proveedor que Reduce Cartera Vencida

Imagina un proveedor B2B que vendía a crédito basándose en relaciones comerciales, experiencia del ejecutivo y revisiones manuales poco consistentes.

El resultado era predecible:

- respuestas lentas,

- límites poco claros,

- y cartera vencida creciendo sin control.

Al adoptar una herramienta más operativa como CrediBusiness, la empresa puede:

- evaluar mejor a cada cliente,

- asignar condiciones más coherentes,

- y priorizar monitoreo y cobranza sobre los casos más riesgosos.

Eso no elimina el riesgo, pero sí ayuda a reducir errores evitables.

Empresa en Nearshoring que Necesita Abrir Cuentas Más Rápido

Otro caso común es el de una empresa que empieza a recibir más oportunidades por nearshoring y debe aprobar clientes nuevos con mayor frecuencia.

Si cada análisis tarda demasiado, el costo no solo es financiero: también se pierden oportunidades comerciales.

Una plataforma más completa ayuda a mantener criterios consistentes y acelerar decisiones sin abrir demasiado la exposición al impago.

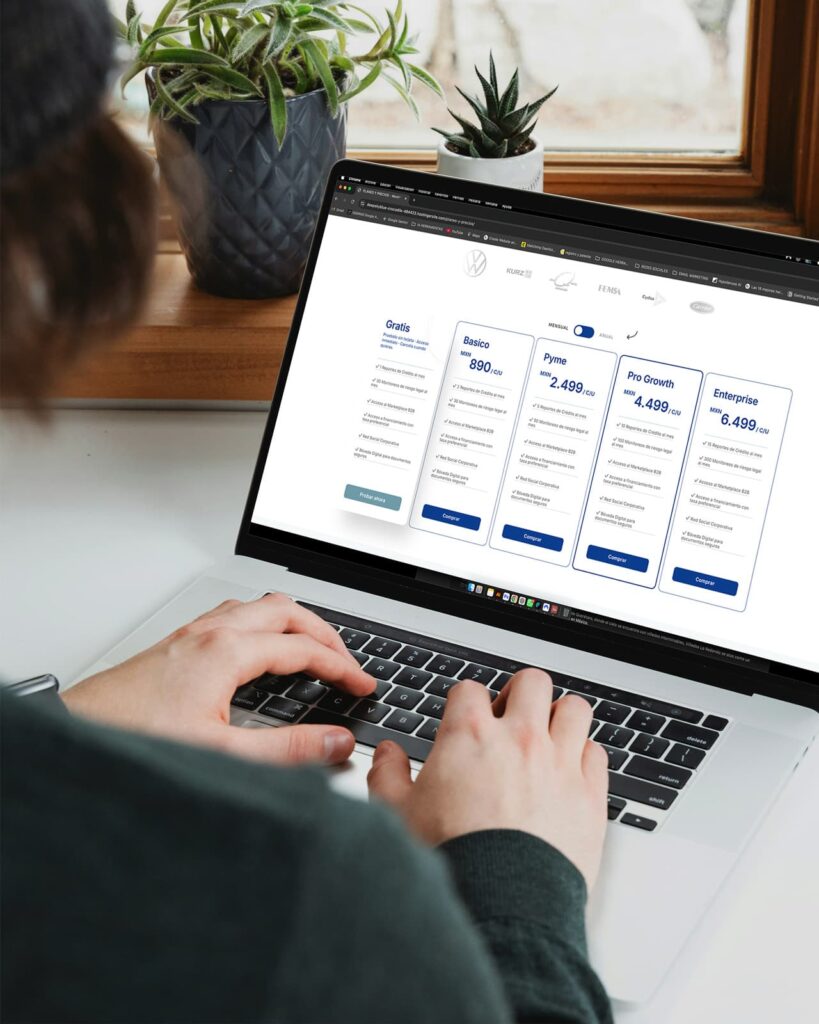

Pruébalo sin costo

✔ 1 reporte de crédito empresarial

✔ 10 monitoreos de riesgo legal y cumplimiento

✔ Acceso al Marketplace B2B

✔ Acceso a opciones de financiamiento con tasa preferencial

✔ Red corporativa de empresas verificadas

✔ Bóveda digital para documentos sensibles

Sin tarjeta · Acceso inmediato · Sin compromisos)