Un cliente pide línea de crédito hoy y tu equipo comercial quiere cerrar hoy. Ahí empieza el verdadero problema: si no sabes cómo aprobar crédito empresarial rápido, terminas eligiendo entre dos costos igual de peligrosos. Frenar una venta rentable o abrir la puerta a una cuenta incobrable. En crédito B2B, la velocidad sin control sale cara. Pero el exceso de revisión también castiga el flujo comercial.

La solución no es “aprobar más fácil”. Es aprobar con criterio, en menos tiempo y con evidencia suficiente para sostener la decisión frente a finanzas, ventas y dirección. Las empresas que lo logran no dependen de intuición, correos sueltos ni expedientes incompletos. Operan con reglas claras, datos verificables y monitoreo continuo.

Dominar cómo aprobar crédito empresarial rápido con criterio claro es la diferencia entre crecer el portafolio y aumentar la cartera vencida.

Índice de contenidos

Qué frena la aprobación de crédito

En la mayoría de las empresas, el cuello de botella no está en la falta de clientes. Está en un proceso que nació para proteger, pero terminó bloqueando ventas. Se piden documentos por correo, se valida a mano la razón social, se consulta información dispersa y alguien en finanzas decide con un criterio que no siempre está documentado. El resultado es predecible: respuestas tardías, fricción con el área comercial y riesgo mal medido.

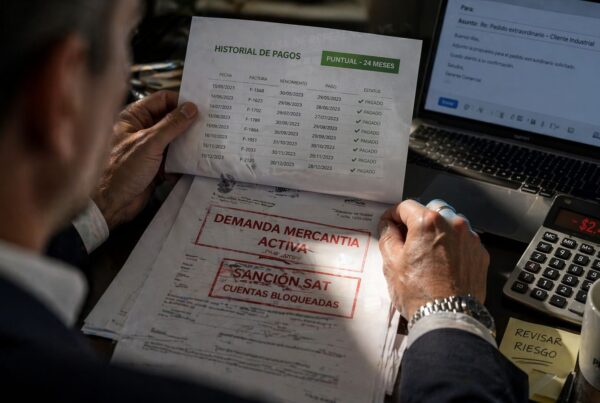

También hay un problema menos visible. Muchas aprobaciones se basan solo en estados financieros o en referencias comerciales declaradas por el propio cliente. Eso deja fuera señales que sí anticipan impago, como contingencias legales, patrones fiscales irregulares, cambios en la operación o antecedentes que no aparecen en fuentes tradicionales. Aprobar rápido no significa mirar menos variables. Significa mirar las variables correctas, de forma centralizada y en segundos.

Cómo aprobar crédito empresarial rápido sin perder control

La velocidad real aparece cuando el proceso ya está diseñado antes de que llegue la solicitud. Si cada caso se analiza desde cero, nunca habrá escala. Si existe una política de crédito viva, con umbrales, reglas y fuentes de validación definidas, la aprobación deja de ser una discusión interminable y se convierte en una decisión operativa.

1. Define criterios previos, no opiniones posteriores

Una política útil no dice solo “evaluar capacidad de pago”. Eso es demasiado ambiguo. Debe establecer qué variables pesan más, cuáles son no negociables y qué condiciones permiten aprobar, rechazar o aprobar con límites. Por ejemplo, antigüedad operativa, comportamiento comercial, exposición solicitada, concentración de riesgo y alertas legales o fiscales.

Esto le da algo clave a dirección comercial: certeza. Y le da algo igual de importante a finanzas: consistencia. Cuando dos clientes similares reciben decisiones opuestas, no hay gestión de riesgo. Hay improvisación.

2. Verifica la empresa antes de revisar el crédito

Parece obvio, pero muchas compañías analizan capacidad de pago antes de confirmar identidad, existencia operativa y estatus legal. Ese orden está mal. Primero se valida que la empresa sea quien dice ser, que su documentación coincida, que sus representantes estén alineados y que no existan señales básicas de simulación o irregularidad.

En operaciones B2B, este paso reduce fraudes elementales y evita que el equipo pierda tiempo analizando prospectos que nunca debieron entrar al flujo. La aprobación rápida empieza filtrando mejor, no acelerando errores.

3. Usa score, pero no como piloto automático

Un score empresarial bien construido ayuda a priorizar y estandarizar. Sirve para decidir más rápido y para ordenar la cartera por nivel de exposición. Pero no reemplaza el criterio ejecutivo. Un score puede indicar riesgo medio, aunque exista una alerta legal crítica que cambie por completo la decisión. También puede castigar a una empresa joven con buen potencial, donde conviene aprobar con una línea inicial conservadora y monitoreo más cercano.

El punto es simple: el score acelera, pero la política manda. Cuando el score se usa sin contexto, se crean falsos positivos y falsos negativos. Ambos cuestan dinero.

La información que sí acelera una decisión

No toda data sirve igual. Hay información que solo llena expedientes y hay información que reduce incertidumbre. Si quieres saber cómo aprobar crédito empresarial rápido, debes concentrarte en la segunda.

La más útil combina tres capas: comercial, legal y financiera. La capa comercial confirma cómo se comporta la empresa en relaciones reales de pago. La legal muestra si hay riesgos que puedan afectar su continuidad o su capacidad de responder. La financiera ayuda a dimensionar si el monto solicitado está alineado con su operación. Cuando estas tres capas se revisan juntas, la decisión deja de depender de una sola fotografía.

Cuando la información fluye en tiempo real, cómo aprobar crédito empresarial rápido deja de ser un dilema y se convierte en un proceso predecible y escalable. Puedes complementar el análisis consultando el historial crediticio directamente en el Buró de Crédito.

En mercados como México, además, el componente fiscal no es un detalle técnico. Es una señal de riesgo operativo. Alertas vinculadas a listas negras, incumplimientos graves o antecedentes regulatorios pueden alterar por completo la calidad crediticia de una cuenta. Ignorar eso por querer aprobar más rápido es exactamente cómo empieza la cartera vencida.

Cómo aprobar crédito empresarial rápido con datos en tiempo real

La diferencia entre aprobar en horas y tardar días no suele estar en el analista. Está en la infraestructura de información. Si el equipo tiene que entrar a varias fuentes, pedir soportes por separado y consolidar manualmente, la operación ya perdió velocidad. En cambio, cuando la verificación empresarial, el historial crediticio, el score y las alertas de riesgo están integrados en un mismo flujo, la decisión ocurre en tiempo real.

Eso no solo acelera el alta. También mejora la calidad de la conversación con ventas. En lugar de decir “seguimos revisando”, el área de riesgo puede responder con precisión: aprobado por este monto, aprobado con garantía, o pendiente por esta inconsistencia específica. La agilidad comercial aumenta cuando el riesgo habla claro.

El error más caro: aprobar una vez y olvidarse del cliente

Muchos equipos creen que el trabajo termina con la autorización inicial. No termina ahí. Un cliente sano hoy puede deteriorarse en semanas por problemas fiscales, financieros o legales. Si no existe monitoreo continuo, el crédito aprobado se convierte en una apuesta ciega.

Por eso las empresas más disciplinadas no gestionan solo originación. Gestionan ciclo completo. Verifican al inicio, evalúan antes de autorizar y monitorean después de vender. Esa secuencia protege el crecimiento. Sin ella, cualquier ganancia comercial puede convertirse en presión sobre caja.

Aquí hay un punto de madurez empresarial. Aprobar rápido no es un evento. Es una capacidad operativa. Y esa capacidad solo existe cuando cada cuenta relevante queda bajo vigilancia, con alertas que anticipan deterioro antes del incumplimiento formal.

Cuándo conviene decir sí, pero con condiciones

No todos los clientes deben entrar con la misma línea ni bajo el mismo plazo. Pensar en crédito como binario -se aprueba o se rechaza- limita el negocio. A veces la mejor decisión es aprobar parcialmente, pedir respaldo adicional, reducir plazo o escalar gradualmente conforme el cliente demuestra comportamiento de pago.

Este enfoque permite vender sin asumir un riesgo desproporcionado desde el día uno. También evita un error común del área comercial: empujar por una línea alta inicial solo para cerrar más rápido. Si el cliente es bueno, habrá espacio para crecer después. Si no lo es, habrás contenido la exposición.

Esa flexibilidad exige datos y disciplina. Sin ambos, las condiciones especiales se convierten en excepciones mal documentadas que nadie puede defender después.

Qué debe medir dirección para acelerar sin perder margen

Si la meta es crecer con control, no basta con contar cuántas solicitudes se aprobaron. La dirección debe seguir al menos cuatro frentes: tiempo de respuesta, porcentaje de aprobación por segmento, morosidad por cohorte de originación y ajustes posteriores por alertas de monitoreo.

Esos indicadores muestran si la velocidad está generando negocio sano o solo está desplazando el problema hacia cobranza. Un proceso rápido que eleva impago no sirve. Un proceso estricto que ahuyenta buenos clientes tampoco. La ventaja competitiva está en el punto medio: vender más con riesgo visible y administrable.

Por eso las plataformas serias no prometen magia. Prometen control. Cuando una empresa puede verificar, evaluar y monitorear desde un solo sistema, pasa de reaccionar a dirigir. Y eso cambia la relación entre ventas y finanzas: deja de ser un conflicto interno y se vuelve una operación coordinada.

Las empresas que ya saben cómo aprobar crédito empresarial rápido sin comprometer márgenes no esperan a que el problema llegue: anticipan con datos, políticas y monitoreo continuo.

La nueva regla para aprobar crédito empresarial

La pregunta correcta ya no es si puedes darte el lujo de analizar más. Es si puedes seguir vendiendo a crédito con procesos lentos, fragmentados y ciegos ante señales críticas. Hoy, aprobar rápido exige automatización inteligente, datos exclusivos y una política que resista presión comercial sin frenar crecimiento.

Eso explica por qué tantas compañías están sustituyendo revisiones manuales por modelos centralizados de evaluación y monitoreo. En CrediBusiness, ese cambio se traduce en evaluación y reporte de crédito en segundos, datos empresariales exclusivos desde 2007 y una operación diseñada para reducir la cartera vencida hasta en 98%. No es un argumento de marketing. Es el estándar mínimo para competir con control.

Si tu equipo todavía tarda días en decidir algo que debería resolverse en minutos, el problema no es el mercado. Es el sistema. Y ese sí se puede corregir.